По закону к движимому имуществу относится то, что не является недвижимостью. На часть такого имущества компании распространяются налоговые льготы, однако с 1 января 2018 года правила их предоставления изменили, а с 1 января 2019 такой налог отменят.

Что такое движимое имущество согласно ГК РФ

Чтобы участники правоотношений понимали, как распоряжаться тем или иным видом собственности, в закон включают необходимые разъяснения и указания. В отношении движимого имущества определение связали с определением недвижимого: это все, что не относится к недвижимости по своей сути и в силу закона ( ГК РФ). То есть у этого типа собственности две отличительные черты:

- она не связана с землей;

- ее можно переместить без вреда для назначения и будущего применения, и при этом закон не определяет объект как недвижимый. Вторую оговору нужно учесть, так как морские и воздушные суда, например, по закону являются недвижимостью, несмотря на их мобильность.

Таким образом, движимые вещи – это любые материальные объекты , которые можно свободно транспортировать и физически кому-либо передавать. В том числе закон относит сюда деньги и ценные бумаги (ч. 2 ст. 130 ГК РФ). Примерами движимого имущества, которым владеет компания, могут служить:

- оборудование и производственный инвентарь;

- мебель, которая находится в офисах и на предприятии;

- компьютеры и оргтехника;

- спецодежда, которую выдают персоналу;

- товары, которые получает сама компания, и ее продукция;

- легковые и грузовые автомобили и т. д. То есть движимое имущество компании включает в себя все ее имущество, исключая стационарные объекты, здания и помещения.

По общему правилу получение собственности такого типа и сделки с ним регистрировать не нужно. Так, когда компания приобретает товары для дальнейшего распространения или объекты, нужные для работы, она не регистрирует право на такое имущество. Тем не менее, есть исключения. Например, необходимо зарегистрировать и поставить на учет транспорт. Если объект отдают в залог , это регистрируют в специальном реестре ФНП.

Перед тем как договориться с контрагентом, проверьте, требует ли закон регистрации права или сделки.

В 2018 году льготы на налог за движимое имущество устанавливают власти регионов

За свою собственность компания обязана платить налоги (). При этом в отношении движимого имущества сейчас действует несколько послаблений. Если такое имущество приняли на учет в качестве основных средств с 1 января 2013 года, собственника могут освободить от налога на них (п. 25 ст. 381, п. 1 ст. 381.1 НК РФ). Это правило не распространяется на собственность, которую получили:

- после реорганизации или ликвидации;

- от лица, которое находится с компанией во взаимозависимых отношениях.

До 1 января 2018 года организации не платили налог за такое движимое имущество. С 1 января порядок предоставления льгот изменили:

- Компания не должна платить налог, если власти субъекта РФ, где она зарегистрирована, приняли закон о применении данной льготы. Если не приняли, платить надо (п. 1 ст. 381.1 НК РФ).

- Ставка такого налога в 2018 году не может быть выше 1,1% (п. 3.3 ст. 380 НК РФ).

- Власти субъекта РФ вправе принять дополнительные поправки о снижении налогового бремени вплоть до полной отмены налога на движимое имущество, которое выпустили за последние 3 года (п. 2 ст. 381.1 НК РФ).

С 1 января 2019 года отменяют налог на движимые вещи компаний

С 1 января 2019 года правила снова поменяются. Приняли , согласно которому платить за движимое имущество не понадобится. В НК РФ вносят поправки:

- Из пункта «а» статьи 374 НК РФ уберут слова «движимое и». Из первого абзаца пункта «б» исключат слово «движимое», а к фразе «имущество, полученное по концессионному соглашению» добавят «недвижимое». Подпункт 8 пункта 4 утратит силу.

- Пункт 3.3. статьи 380 НК РФ утратит силу.

- Перестанет действовать пункт 25 статьи 381 НК РФ. В силу этого изменится статья 381.1. Из пункта 1 уберут слова «и пункте 25», утратит силу пункт 2.

— на сайте Консультанта

Депутаты приняли поправки к Налоговому кодексу в новом 335 ФЗ. По ним с 1 января 2018 года возвращается налог на движимое имущество компаний.

Что такое движимое имущество?

По налоговому кодексу движимое имущество — всё то, что не относится к недвижимому имуществу.

К недвижимому относятся земельные участки, здания, сооружения, объекты незавершенного строительства; воздушные и морские суда, суда внутреннего плавания, на которые нужна государственная регистрация.

Значит движимое — это всё остальное: автомобили, станки, деньги, ценные бумаги.

Налог нужно платить только с движимого имущества, которое считается основными средствами и стоят на балансе компании. Основные средства — это имущество, которое используют для производства товаров или оказания услуг. В данном случае — это автомобили, оборудование, станки.

Кто будет платить?

Платить налог на движимое имущество будут все компании на общей системе налогообложения. Если вы подходите под описание, придется заложить деньги в бюджет.

Компаниям на упрощенке и ЕНВД этот налог платить не надо.

Сколько платить?

Налог будут платить с остаточной стоимости имущества. Это стоимость за минусом амортизации.

Депутаты не настаивают, чтобы все начали платить налог. Они отдают решение региональным властям. Власти могут отменить закон для своего региона. Пока льготу по налогу приняли 12 регионов:

- Астраханская область — пониженная ставка 0,5% для компаний, которые добывают углеводородное сырье со дна Каспийского моря;

- Еврейская автономная область — пониженная ставка 0,5% для всех компаний;

- Калининградская область — не нужно платить компаниям, которые обозначены в пункте 10 закона 118 Калининградской области от 28.11.2017;

- Липецкая область — не нужно платить всем компаниям;

- Нижегородская область — не нужно платить компаниям, которые занимаются обрабатывающим производством, научными исследованиями, пассажирскими перевозками льготный категорий граждан по регулярным маршрутам, и учреждениям, которые финансируют из областного и местного бюджета;

- Республика Бурятия — не нужно платить всем компаниям;

- Рязанская область — пониженная ставка 0,6% для всех компаний;

- Санкт-Петербург — не нужно платить всем компаниям;

- Смоленская область — не нужно платить инвесторам и резидентам;

- Тюменская область — пониженная ставка 0,55% для всех компаний;

- Ярославская область — не нужно платить с имущества, которое приняли на учет в 2016 году и позже.

- Московская область — нулевая налоговая ставка на 2018−2020 годы, налог платить не надо.

На 2018 год депутаты устанавливают пониженную ставку — 1,1%, а в 2019 году обещают увеличить до 2,2%. Если остаточная стоимость автомобиля — 500 000 рублей, в 2018 году нужно будет заплатить 5500 рублей.

Как было раньше?

До этого компании с 2014 года не платили налог за имущество, которое купили после 2013 года. Отмена налога помогла бизнесу сэкономить около 160 миллиардов рублей. А теперь налог снова возвращается.

Может еще всё утрясется?

Все ждали, что до выборов налоги повышать не будут. Но поправки вступили в силу с 27 ноября 2017 года. Можно надеяться, что региональные власти все до одного примут решение об отмене налога в их регионе. Но пока регионы чаще всего соглашаются на пониженную ставку, но полностью налог не отменяют.

Если решения об отмене налога не будет, всем компаниям придется его платить. Мы сообщим в нашем телеграме , если появятся новости об этом. Подписывайтесь!

С 2018 поменялись правила исчисления налога на имущество по движимым ОС, принятым на учет с 01 января 2013. В чем суть этих новшеств и какие разъяснения по ним дали чиновники — расскажет эта статья.

Вы также узнаете:

- где и как указать налоговую ставку в 1С по движимому имуществу;

- как узнать, сохранена ли льгота по «движимости» в вашем регионе;

- по какой ставке рассчитывать налог, если льгота больше не действует;

- как отразить в льготу в 1С и в налоговой отчетности.

Налоговые ставки на движимое имущество

С 01 января 2018 федеральная льгота, установленная п. 25 ст. 381 НК РФ, которая освобождала от налога движимое имущество, принятое на учет с 01.01.2013, отменена. Однако она может быть сохранена, но только в случае принятия соответствующего закона субъектами РФ (п. 1 ст. 381.1 НК РФ).

В тех субъектах РФ, законами которых льгота по движимому имуществу не предусмотрена и ставка не указана, необходимо платить налог по ставке 1,1% (Письмо ФНС РФ от 20.12.2017 N БС-19-21/327). Предусмотрены ли льготы или пониженные ставки по вашему региону, можно уточнить на официальном сайте налоговой службы

Письмом от 28.03.2018 N БС-4-21/5834@ ФНС РФ довела до своих подразделений Письмо Минпромторга РФ от 23.03.2018 N ОВ-17590-12, в котором даны разъяснения по вопросу отнесения ОС к движимому и недвижимому имуществу .

Машины и оборудование, поименованные в ОКОФ в разделе 330.00.00.00.000 «Прочие машины и оборудование, включая хозяйственный инвентарь и другие объекты», находящиеся как в здании, так и вне его, даже если прикреплены на фундаменте к зданию, считаются движимым имуществом, так как выполняют самостоятельные производственные функции.

С 2018 к движимому имуществу, принятому на учет с 01.01.2013, применяются следующие ставки для обложения налогом на имущество:

- максимальная ставка 1,1% — если региональным законом не установлены льготы, меньшие ставки или установлена максимальная ставка;

- пониженная ставка , в соответствии с размером, установленным региональным законом;

- пониженная ставка или льгота для отдельных объектов , согласно региональным законам;

- освобождение от налога на имущество , т.е. региональным законом сохранена льгота.

Ставки налога на имущество в 1С

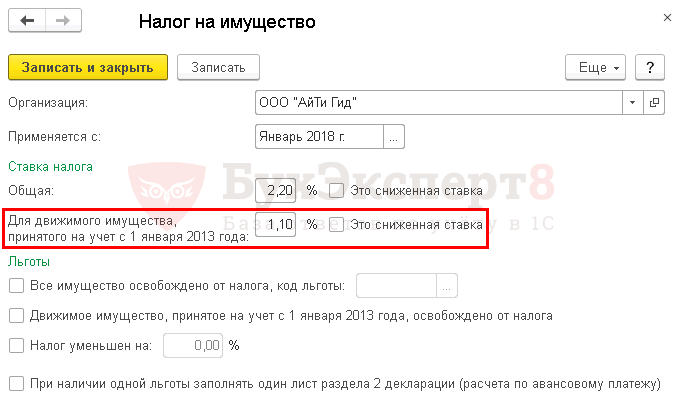

Ставки по налогу на имущество для организации указываются в в разделе Справочники – Налоги – Налог на имущество – ссылка Ставки и льготы .

В программе автоматически после обновления на релиз 3.0.57 задается новая ставка налога на имущество для движимого имущества, которая действует с 2018 и установлена на федеральном уровне (п. 3.3 ст. 380 НК РФ). Если регионом установлена другая ставка, то ее необходимо задать вручную в регистре сведений Налог на имущество .

Если для отдельных объектов имущества необходимо задать другую ставку или льготу , то для этих ОС необходимо задать настройки в регистре сведений Налог на имущество: Объекты с особым порядком налогообложения в разделе Справочники – Налоги – Налог на имущество – ссылка Объекты с особым порядком налогообложения .

Код льготы (ставки) в декларации по налогу на имущество

Если региональным законом предусмотрена льгота или пониженная ставка по налогу на имущество, то в зависимости от статьи НК РФ, на основании которой льгота или ставка предоставляется, определяется код (Приложение № 6 «Коды налоговых льгот» к Порядку заполнения налоговой декларации и авансового расчета по налогу на имущество организаций, утв. Приказом ФНС РФ от 31.03.2017 N ММВ-7-21/271@).

Правильная настройка в 1С ставок и льгот по налогу на имущество обеспечит корректное автоматическое заполнение декларации и авансовых расчетов. Для каждого кода льготы заполняется отдельный лист Раздела 2.

Если в регионе предоставляются льготы с кодами:

- 2012000 «налоговые льготы по налогу, устанавливаемые законами субъектов РФ, кроме налоговых льгот в виде понижения ставки и в виде уменьшения суммы налога»;

- 2012400 «налоговые льготы по налогу … в виде понижения налоговой ставки для отдельной категории налогоплательщиков»;

- 2012500 «налоговые льготы по налогу … в виде уменьшения суммы налога, подлежащей уплате в бюджет»,

то в декларации после таких кодов через слеш необходимо вручную указать данные закона субъекта РФ, которым установлена льгота (Письмо ФНС РФ от 14.03.2018 N БС-4-21/4786@).

Сделать это необходимо в формате:

- статья,

- пункт,

- подпункт.

На каждое значение выделено 4 знака. Незадействованные знаки обозначаются нулями.

Рассмотрим подробно варианты налогообложения движимого имущества.

Льгота сохранена

Разберем особенности расчета налога на движимое имущество при сохранении льготы на примере г. Москвы.

В регистре сведений Налог на имущество необходимо:

- установить флажок Движимое имущество, принятое на учет с 1 января 2013 года, освобождено от налога .

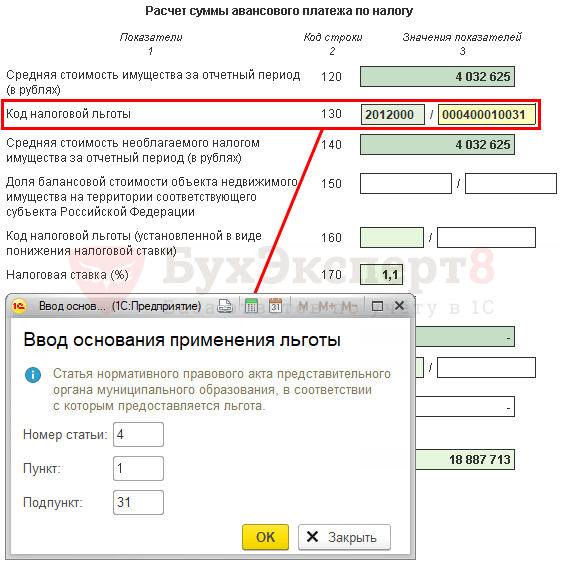

В декларации (расчете по авансовым платежам) по налогу на имущество в стр. 160 (130) Раздела 2 вручную указывается код льготы и закон, по которому она предоставлена:

- вместо кода льготы 2010257 указывается код 2012000 «Дополнительные льготы по налогу на имущество, устанавливаемые законами субъектов РФ… »;

- заполняются данные закона субъекта РФ 000400010031 . В нашем примере льгота предоставлена на основании пп. 31 п. 1 ст. 4 Закона г. Москвы от 05.11.2003 N 64.

Льгота сохранена частично

А теперь рассмотрим особенности расчета налога на движимое имущество, если льгота сохранена только для определенного ряда движимого имущества, на примере г. Санкт-Петербург.

В регистре сведений Налог на имущество менять ничего не нужно:

- — 1,1

- флажок Это сниженная ставка не устанавливается.

Для того чтобы установить, попадает ли под данную льготу движимое имущество, необходимо определить его возраст, т.е. количество лет, прошедших с года выпуска имущества.

В 1С для объектов имущества, по которым установлена льгота, необходимо заполнить информацию в форме Налог на имущество: объект с особым порядком налогообложения .

- Налоговая льгота — Освобождается от налогообложения , льгота применяется, т.к. дата выпуска автомобиля 08.10.2016 и с этой даты не прошло более 3-х лет; PDF

- Код налоговой льготы — 2012000 .

Декларация (расчет по авансовым платежам) по налогу на имущество

В декларации (расчете по авансовым платежам) по налогу на имущество в стр. 160 (130) Раздела 2 указывается код льготы и закон, по которому она предоставлена:

- автоматически заполняется код льготы 2012000 «Дополнительные льготы по налогу на имущество, устанавливаемые законами субъектов РФ… ».

- вручную заполняются данные закона субъекта РФ 04-100010024 . В нашем примере льгота предоставлена на основании ст. 4-1 п. 1 пп. 24 Закона г. Санкт-Петербурга от 26.11.2003 N 684-96.

Пониженная ставка, в т. ч. 0%

Размер ставки налога устанавливается федеральным или региональным законом. Обязательно уточните в законе вашего региона, как власти утвердили льготу - это очень важно для заполнения отчета.

Субъект РФ может установить:

- пониженную налоговую ставку, в т.ч. 0%;

- льготу в виде пониженной ставки.

Если о пониженной или нулевой ставке говорится в региональном законе в разделе «Ставки», код льготы не проставляется!

Рассмотрим особенности расчета налога на движимое имущество, если используется пониженная налоговая ставка, на примере Московской области, в которой установлена просто пониженная ставка и Тюменской области, в которой пониженная ставка установлена как льгота.

Пониженная ставка

В регистре сведений Налог на имущество необходимо:

- Для движимого имущества, принятого на учет с 1 января 2013 года — установить 0% ;

- флажок Это сниженная ставка не устанавливать, т.к. пониженная ставка установлена не как льгота.

Декларация (расчет по авансовым платежам) по налогу на имущество

- стр. 210 (170) «Налоговая ставка (%)» — 0.

Пониженная ставка как льгота

В регистре сведений Налог на имущество необходимо:

- Для движимого имущества, принятого на учет с 1 января 2013 года — установить 0,55% ;

- флажок Это сниженная ставк а устанавливается, т.к. по Тюменской области установлена льгота в виде пониженной ставки.

Декларация (расчет по авансовым платежам) по налогу на имущество

В декларации (расчете по авансовым платежам) по налогу на имущество в стр. 200 (160) Раздела 2 указывается код льготы, установленной в виде понижения налоговой ставки и закон, по которому она предоставлена:

- автоматически заполняется код льготы 2012400 «Налоговые льготы по налогу, устанавливаемые законами субъектов Российской Федерации в виде понижения налоговой ставки для отдельной категории налогоплательщиков».

- вручную заполняются данные закона субъекта РФ 0004 0000 0000 . В нашем примере пониженная ставка установлена на основании ст. 4 Закона Тюменской области от 24.10.2017 N 74.

Льгота не сохранена, ставка 1,1%

Рассмотрим особенности расчета налога на движимое имущество, если льгота не сохранена, на примере Самарской области.

В регистре сведений Налог на имущество менять ничего не нужно:

- Для движимого имущества, принятого на учет с 1 января 2013 года — 1,1 %, т.е. значение, установленное по умолчанию;

- флажок Это сниженная ставка не устанавливается.

Декларация (расчет по авансовым платежам) по налогу на имущество

Раздел 2 декларации (расчета по авансовым платежам) по налогу на имущество будет заполнен обычным образом:

- стр. 160 (130) «Код налоговой льготы» — не заполняется;

- стр. 200 (160) «Код налоговой льготы (установленной в виде понижения налоговой ставки)» — не заполняется;

- стр. 210 (170) «Налоговая ставка (%)» — 1,1;

- стр. 220 (180) «Сумма налога (Сумма авансового платежа)» — сумма рассчитанного налога (авансового платежа).

С 2020 года налог на движимое имущество юридических лиц перешел в категорию региональных налогов, теперь каждый субъект РФ самостоятельно принимает решение о предоставление льгот по налогу, принятое к учету с 01.01.2013 г. (которое ранее не облагалось налогом), т.е. региональные власти могут уменьшить его.

К движимому имуществу относится то, что не связано с землей: ценные бумаги, деньги, объекты, которые переносятся с одного места на другое или демонтируются без ущерба для него и др. (кроме судов внутреннего плавания и космические объекты).

Налогообложение движимого имущества основано на использовании такого имущества для цели извлечения прибыли.

Нормативное регулирование налогообложения

Основание для уплаты налога

До 01.01.2020 г. налог на движимое имущество, находящееся на балансе организации с 01.01.2013 г. налог не уплачивался, но налог на имущество перешел в разряд региональных и Федеральный закон от 27.11.2017 N 335-ФЗ внес поправки о том, что движимое имущество регулируется местным законодательством и не может превышать 1,1%, т.е. могут быть предоставлены льготы по этому налогу. Эти льготы могут быть дифференцированы по годам и по видам деятельности организаций. Также субъект РФ может принимать законы в отношении льготы в любое время 2020 года задним числом.

Если движимое имущество получено в результате:

- реорганизации или ликвидации

- сделки с взаимозависимым лицом,

то льгота не распространяется

Важно! Если все имущество организации относится к льготному, то обязательно нужно сдавать налоговую декларацию (льгота 0% не освобождает от сдачи отчетов).

Плательщики налога на движимое имущество

Основным показателем для имущества, с которого выплачивается налог, является то, что он является основным средством, то есть использование:

- в течение срока, превышающего 1 год

- с целью получения прибыли

- не для продажи

Налог на движимое имущество не является новым налогом, за исключением того, что он стал региональным. Этот налог платят юридические лица (в том числе обособленные подразделения, с отдельным балансом) на ОСНО. Обособленные подразделения рассчитывают налог по законодательству региона, где они зарегистрированы.

Организации на спецрежимах (УСН и ЕНВД) не платят этот налог.

Порядок уплаты налога на движимое имущество

С 01.01.2020 г. на основании 335-ФЗ от 27.11.2017 субъект РФ принимает решение об освобождении от налога на движимое имущество (с 01.01.2020 г. на балансе как основное средство кроме 1 и 2 амортизационных групп). А если региональный закон не издан, то ставки в 2020 году не могут быть более 1,1%.

Налог на движимое имущество уплачивается ежеквартально авансовыми платежами. Сроки уплаты налога регулируются законодательством субъекта РФ.

В целом, ставка налога на имущество организаций максимально составляет 2,2%, но по движимому имуществу максимальная ставка – 1,1%. подается ежегодно и при формировании декларации отражается код льготы – 2010257. При этом наличие льготы 0% на все движимое имущество от сдачи отчетности не освобождает, т.е. декларацию нужно сдавать в любом случае.

При этом не нужно выплачивать налог со всего движимого имущества: изменение относится к компаниям, владеющим движимым имуществом 3-10 амортизационных групп.

Порядок расчета налога на движимое имущество

Налоговый период по уплате этого налога един для организаций любого размера и составляет 1 год, но обязательно выплачивать авансовые платежи. Ежеквартальные авансовые платежи необходимо рассчитывать исходя из остаточной стоимости и рассчитанная сумма за квартал делится на 4, так как предусмотрено 4 авансовых платежа в год.

Для расчета авансового платежа необходимо: (нажмите для раскрытия)

- определить остаточную стоимость объекта движимого имущества на первое число каждого месяца и 31 декабря отчетного года (для расчета суммы налога за год), исключив при этом объекты 1 и 2 амортизационных групп

- подтвердить наличие льготы по региональному законодательству

- произвести расчет суммы налога.

Расчет суммы налога (за год) производится по формулам:

- средняя стоимость движимого имущества за отчетный период (год) = сумма остаточных стоимостей объектов движимого имущества на 1 число каждого месяца и 31 декабря отчетного года (13 показателей) / 13

- размер налога = средняя стоимость движимого имущества за отчетный период (год) * ставку налога на движимое имущество (максимум 1,1%)

Пример расчета налога

Организация расположена в Тюменской области. Остаточная стоимость объектов движимого имущества в 1 квартале составляла:

01.01.2020 – 200000 руб.

01.02.2020 – 190000 руб.

01.03.2020 – 180000 руб.

01.04.2020 – 170000 руб.

Определить размер авансового платежа в 1 квартале.

Согласно Закона Тюменской области от 24.10.2017 № 74 все организации Тюменской области выплачивают налог на движимость, принятую на учет в 2013 году и позднее, по пониженной ставке – 0,55%.

Авансовый платеж за 1 квартал составил 254,375 руб.

Ответственность за неуплату налога

Как и за неуплату любого налога за неуплату налога на движимое имущество подвергается ответственности.

На основании НК РФ требование об уплате штрафов ФНС направляет в течение 20 рабочих дней с даты принятия решения на основе результатов налоговой проверки.

Пример ответственности при подаче декларации

При сдаче декларации был произведен расчет на сумму налога в размере 50000 руб. Потом была подана уточненная декларации на сумму налога 75000 руб.

В этом случае возрастает обязательство по налогу, поэтому такая ситуация трактуется как искажение информации и на разницу, составляющую 25000 руб. (75000 – 50000) будет начислен штраф 20% или при доказательстве умышленности недоимки – 40%.

Движимое имущество с 2020 года

Федеральным законом от 03.08.2020 № 302-ФЗ вносятся изменения в НК РФ, в соответствии с чем с 2020 года все движимое имущество освобождается от налога на имущество .

Этот закон направлен на снижение налоговой нагрузки и с целью стимулирования модернизации промышленности, инновационного развития и обновления активной части основных фондов организаций (машин, оборудования).

Ошибка при оформлении права

Есть ли необходимость регистрации права на движимое имущество организации?

К движимому имуществу относят те объекты, которые перемещаются без ущерба целостности для них, при этом является объектом налогообложения. Но право на движимое имущество регистрировать не обязательно.

Выберите рубрику 1. Предпринимательское право (239) 1.1. Инструкции по открытию бизнеса (26) 1.2. Открытие ИП (29) 1.3. Изменения в ЕГРИП (4) 1.4. Закрытие ИП (5) 1.5. ООО (39) 1.5.1. Открытие ООО (27) 1.5.2. Изменения в ООО (6) 1.5.3. Ликвидация ООО (5) 1.6. ОКВЭД (31) 1.7. Лицензирование предпринимательской деятельности (13) 1.8. Кассовая дисциплина и бухгалтерия (69) 1.8.1. Расчет зарплаты (3) 1.8.2. Декретные выплаты (7) 1.8.3. Пособие по временной нетрудоспособности (11) 1.8.4. Общие вопросы бухгалтерии (8) 1.8.5. Инвентаризация (13) 1.8.6. Кассовая дисциплина (13) 1.9. Проверки бизнеса (19) 10. Онлайн-кассы (15) 2. Предпринимательство и налоги (450) 2.1. Общие вопросы налогообложения (29) 2.10. Налог на профессиональный доход (26) 2.2. УСН (50) 2.3. ЕНВД (47) 2.3.1. Коэффициент К2 (2) 2.4. ОСНО (37) 2.4.1. НДС (18) 2.4.2. НДФЛ (8) 2.5. Патентная система (26) 2.6. Торговые сборы (8) 2.7. Страховые взносы (69) 2.7.1. Внебюджетные фонды (9) 2.8. Отчетность (87) 2.9. Налоговые льготы (71) 3. Полезные программы и сервисы (40) 3.1. Налогоплательщик ЮЛ (9) 3.2. Сервисы Налог Ру (12) 3.3. Сервисы пенсионной отчетности (4) 3.4. Бизнес Пак (1) 3.5. Калькуляторы онлайн (3) 3.6. Онлайнинспекция (1) 4. Государственная поддержка малого бизнеса (6) 5. КАДРЫ (105) 5.1. Отпуск (7) 5.10 Оплата труда (6) 5.2. Декретные пособия (2) 5.3. Больничный лист (7) 5.4. Увольнение (11) 5.5. Общее (23) 5.6. Локальные акты и кадровые документы (8) 5.7. Охрана труда (9) 5.8. Прием на работу (3) 5.9. Иностранные кадры (1) 6. Договорные отношения (34) 6.1. Банк договоров (15) 6.2. Заключение договора (9) 6.3. Дополнительные соглашения к договору (2) 6.4. Расторжение договора (5) 6.5. Претензии (3) 7. Законодательная база (37) 7.1. Разъяснения Минфина России и ФНС России (15) 7.1.1. Виды деятельности на ЕНВД (1) 7.2. Законы и подзаконные акты (12) 7.3. ГОСТы и техрегламенты (10) 8. Формы документов (82) 8.1. Первичные документы (35) 8.2. Декларации (25) 8.3. Доверенности (5) 8.4. Формы заявлений (12) 8.5. Решения и протоколы (2) 8.6. Уставы ООО (3) 9. Разное (26) 9.1. НОВОСТИ (5) 9.2. КРЫМ (5) 9.3. Кредитование (2) 9.4. Правовые споры (5)