Индивидуальный инвестиционный счет (ИИС) – счет особого типа, который дает владельцу счета определенные налоговые льготы. Счет открывает и ведет брокер (или управляющий) на основании договора на брокерское обслуживание (или договора доверительного управления ценными бумагами). Такой счет может открыть только физическое лицо, являющееся налоговым резидентом РФ. И только один счет. При этом необходимо заключить договор на ведение ИИС как минимум на 3 года – это минимальный срок инвестирования средств на ИИС для получения инвестиционного налогового вычета. Вы можете получить налоговый вычет по ИИС одним из двух способов по Вашему выбору: (1) Вы можете ежегодно получать налоговый вычет в сумме внесенных на счет денежных средств (но не более лимита), или (2) в том случае, если Вы получили прибыль от операций на ИИС, Вы можете не платить налог на доходы с этой прибыли. Этому вычету посвящена статья 219.1 «Инвестиционные налоговые вычеты» Налогового кодекса.

Как подсчитать вычет и налог к возврату

Сумма вычета уменьшает так называемую налогооблагаемую базу, то есть ту сумму, с которой у Вас удерживают налог. Получить от государства в виде возвращенных налогов Вы сможете не сумму вычета, а 13% от суммы вычета, то есть то, что было заплачено в виде налогов. При этом Вы не сможете получить больше, чем заплатили налогов. Например, Вы внесли на ИИС 100 рублей. 13% от 100 рублей это - 13 рублей. Вы сможете получить 13 рублей, только если заплатили за год 13 рублей налогов. Если Вы заплатили налогов меньше, то сможете вернуть только то, что заплатили. Также при расчете нужно учитывать лимит вычета, установленный законом. Если лимит вычета составляет 400 000 рублей в год, Ваш вычет за год не может быть больше, а налог к возврату за год не может быть больше чем 13% от лимита вычета, то есть 52 000 рублей. Вернуть можно только налоги, уплаченные по ставке 13% (кроме налога с дивидендов).

Как открыть ИИС?

Для открытия индивидуального инвестиционного счета вам необходимо найти брокерскую компанию, имеющую лицензию центрального банка. Сейчас мы сотрудничаем с инвестиционной компанией «ЦЕРИХ», имеющей высокий рейтинг надежности AA+ и все необходимые лицензии для проведения сделок на фондовом и валютном рынке. Для открытия инвестиционного счета вам не требуется сбор документов, вы можете сделать это онлайн, не выходя из дома. Вам необходимо перейти по ссылке на страницу инвестиционной компании , выбрать наиболее подходящую вам стратегию и тип вычета. После чего с вами свяжутся сотрудники брокерской компании, поэтапно расскажут какие действия нужно выполнить для открытия счета, и даже дадут рекомендации по инструментам торговли. Главное нужно помнить, что можно открыть только один ИИС, и к выбору управляющей компании необходимо серьезно.

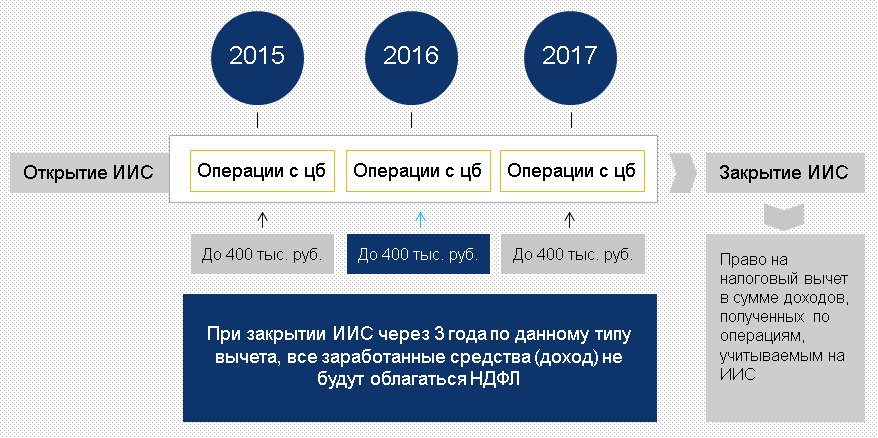

Максимальный размер вычета по ИИС и условия

Такой вычет можно получать каждый год, неограниченное количество раз. Но максимальный размер вычета по взносам (способ 1) составляет 400 000 рублей в год. По вычету по прибыли (способу 2) ограничений нет: при любой сумме прибыли НДФЛ не удерживается. В каждом из способов, если Вы закроете ИИС раньше, чем через 3 года с момента заключения договора на ведение счета, все перечисленные Вам суммы налога к возврату нужно будет вернуть в бюджет.

Вычет по взносам (первый способ)

Для того чтобы получить налоговый вычет по взносам на ИИС, необходимо, чтобы у Вас был только один договор на ведение ИИС. Обязательное условие для получения такого вычета – наличие доходов (например, заработной платы) в том году, за который планируется получение налогового вычета. Доходов, с которых был удержан и перечислен в бюджет налог по ставке 13%, кроме дивидендов. По окончании того года, за который Вы хотите получить вычет, в налоговую инспекцию необходимо предоставить декларацию 3-НДФЛ, заявление на возврат налога, справку 2-НДФЛ и документы, подтверждающие право на вычет, то есть документы, подтверждающие факт зачисления денежных средств на ИИС.

Вычет по прибыли (второй способ)

Получить налоговый вычет на доход можно по окончании договора на ведение ИИС, но не раньше, чем через 3 года с момента заключения такого договора. Необходимо предоставить налоговому агенту (брокеру) справку из налоговой инспекции о том, что Вы не пользовались правом на получение налогового вычета по взносам на ИИС в течение всего срока действия договора на ведение ИИС, а также не имели других аналогичных договоров. После чего Вам будут выплачены Ваши денежные средства, и налог на доходы не будет удержан. При этом не важно, есть ли у Вас другие доходы, облагаемые налогом по ставке 13%. Если Вы закрываете ИИС ранее, чем через 3 года после его открытия, с прибыли от операций на счете будет удержан НДФЛ.

Выбор между двумя способами

Получить вычет можно или по взносу, или по прибыли. Нужно выбрать одно из двух. Есть среди прочих такие стратегии выбора:

|

Сравнение двух способов

| Вычет по взносам | Вычет по прибыли | |

|---|---|---|

| Кто предоставляет вычет | Налоговая инспекция | Брокер (или управляющий) |

| Какие нужны документы | Декларация 3-НДФЛ, справка 2-НДФЛ, заявление на возврат налога, документ от брокера о зачислении взноса | Документы от инспекции о том, что вычет по взносам не использовался |

| Когда можно получить вычет | По окончании календарного года, в котором был взнос | Через 3 года с момента открытия счета |

| Сроки рассмотрения | По закону у налоговой инспекции есть 4 месяца на проверку Ваших документов и перечисление денег | Брокер (или управляющий) сразу в момент выплаты Вам прибыли не удерживает с Вас налог |

| Лимиты вычета | 400 тыс. рублей в год | Размер вычета не ограничен, но размер взноса - не более 400 тыс. рублей в год |

| Примечания | Необходимы удержанные налоги | --- |

Примеры

Способ 1. Заработная плата Александры в 2015 году составила 100 тысяч рублей в месяц. Каждый месяц она получала 87 тысяч рублей (87%), остальные 13 тысяч рублей (13%) работодатель удерживал и перечислял в бюджет в виде НДФЛ. Александра в 2015 году открыла Индивидуальный инвестиционный счет, заключила договор на ведение счета сроком на 3 года и внесла в течение года на счет 400 тысяч рублей. В 2016 году, обратившись в налоговую инспекцию, Александра получила вычет за 2015 год в сумме 400 тысяч рублей. Налог к возврату составил 52 тысячи рублей. В 2016 году Александра внесла на тот же ИИС 200 тысяч рублей. В 2016 году заработная плата Александры была такой же, как и в 2015 году. В 2017 году Александра получила вычет за 2016 год в размере 200 тысяч рублей, а налог к возврату составил 26 тысяч рублей.

Способ 2. Светлана в 2015 году открыла Индивидуальный инвестиционный счет, заключила договор на ведение счета сроком на 3 года и внесла за весь период действия договора на счет 500 тысяч рублей. Вычет по взносам на ИИС (способ 1) Светлана не получала. В 2018 году после того как прошло 3 года Светлана решила закрыть счет. Она получила 600 тысяч рублей. Ее прибыль составила 100 тысяч рублей. Она имеет право не платить налог на доходы (получая вычет) с этих 100 тысяч рублей.

Документы для получения вычета по взносам

Такие документы нужно подать в инспекцию для получения вычета по взносам (первый способ):

|

Как получить вычет с Налогией

На веб-сайте Налогия Вы найдете все для того, чтобы получить вычет. Теперь не нужно обращаться к консультантам. Вы сможете все сделать быстро и надежно:

1 Заполнить декларацию и заявление на возврат на веб-сайте Налогия. С нами правильно заполнить декларацию и заявление будет быстро и просто.

2 Приложить к декларации сопроводительные документы. Документы, подтверждающие Ваше право на вычет.

3 Подать документы онлайн или отнести в инспекцию и получить деньги. Подготовленные документы Вам останется только подать онлайн через Налогию или отнести в инспекцию.

Чтобы перейти к заполнению налоговой декларации 3-НДФЛ на нашем веб-сайте, нажмите, пожалуйста, кнопку Далее ниже.

Если у вас еще нет индивидуального инвестиционного счета, нажмите кнопку Открыть ИИС. Вы перейдете на веб-сайт брокера «ЦЕРИХ» где сможете это сделать.

Эта статья будет интересна тем, кто интересуется инвестициями своих денежных средств, а также тем, как получить деньги от государства. Конечно же, мы не забыли про работников бухгалтерии банков, брокерских компаний и других финансовых организаций, которые являются налоговыми агентами при расчете НДФЛ и вычетов по операциям, подлежащим учету на ИИС.

Что такое индивидуальный инвестиционный счет

Во-первых, уточним, что индивидуальный инвестиционный счет (ИИС) - это счет, предназначенный для обособленного учета денежных средств, ценных бумаг клиента - физического лица. Такой счет открывается и ведется в соответствии со ст. 10.2.-1 Федерального закона от 22.04.1996 N 39-ФЗ «О рынке ценных бумаг».По договору на ведение ИИС допускается передача клиентом только денежных средств, за исключением случаев, когда средства на ИИС передаются с другого ИИС.

При этом совокупная сумма денежных средств, которые могут быть переданы в течение календарного года по такому договору, не может превышать 1 000 000 рублей.

Физическое лицо вправе иметь только один договор на ведение ИИС.

По операциям, отражаемым на ИИС, есть некоторые ограничения. Например, не допускается приобретение на ИИС облигаций федерального займа, предназначенных для населения, - ОФЗ-н (53001RMFS). Также не допускаются операции, осуществляемые в рамках деятельности форекс-дилера.

Инвестиционные вычеты

НК РФ предусматривает три вида инвестиционных вычетов. По операциям на ИИС предоставляются два из них (по выбору):На сумму денежных средств, внесенных на ИИС, но не более 400 000 руб. (ограничение вычета в сумме 400 000 руб. сохранилось, не смотря на увеличение размера допустимого вклада на ИИС до 1 млн. руб.);

На сумму положительного финансового результата, полученного по операциям, учитываемым на ИИС.

1. Вычет на сумму денежных средств, внесенных на ИИС

В этом случае сумма НДФЛ к возврату за год может составить 52 000 руб., если на ИИС внесено не менее 400 000 руб. и если годовой доход налогоплательщика, облагаемый по ставке 13%, составил не менее 400 000 руб.

Если договор на ведение ИИС действовал менее трех лет, то физическому лицу необходимо восстановить не уплаченную в связи с применением вычета сумму НДФЛ за прошлые годы и уплатить ее в бюджет вместе с пенями.

Вычет можно заявлять ежегодно в течение срока действия договора на ведение ИИС при условии пополнения средств на ИИС. Доходность от операций по счету ИИС не имеет значения.

Получение вычета возможно по итогам календарного года в налоговом органе, предоставив:

- налоговую декларацию по форме 3-НДФЛ;

- договор с брокером (доверительным управляющим);

- документы, подтверждающие зачисление средств на ИИС.

Для получения инвестиционных вычетов срок действия ИИС должен быть не менее 3 лет.2. Вычет на сумму положительного финансового результата, полученного по операциям, учитываемым на ИИС

Предельный размер вычета не ограничен. Вычетом можно воспользоваться по окончании срока действия договора на ведение ИИС (не менее трех лет!). По выбору получить вычет можно одним из следующих способов:

- у налогового агента на дату закрытия ИИС, представив вместе с соответствующим заявлением справку из налогового органа о том, что данный ИИС единственный, и вычет в сумме вложений на ИИС не предоставлялся. Налоговый агент уменьшит налоговую базу от операций по ИИС на сумму вычета.

- в налоговом органе, предоставив налоговую декларацию по форме 3-НДФЛ по итогам года.

Обратите внимание на такую особенность в части доходов в виде купона по облигациям. Если купон включен в цену реализации (выручку), то такой доход учитывается при расчете инвестиционного вычета. Если же купон получен от эмитента в период владения облигацией, то такой доход не является доходом от реализации и не включается в расчет инвестиционного вычета (Письмо Минфина от 29.08.2017 N 03-04-06/55349).

Расчет налоговой базы

Порядок расчета налоговой базы по операциям, учитываемым на ИИС, аналогичен порядку расчета налоговой базы по операциям, учитываемым на обычных брокерских счетах. Основная особенность в том, что расчет налоговой базы осуществляется обособленно от других брокерских счетов.Напомним, что налоговая база по операциям с ценными бумагами и по операциям с ПФИ определяется в соответствии со статьей 214.1 НК РФ. Особенности определения налоговой базы по операциям, отражаемым на ИИС, установлены в ст. 214.9 НК РФ. Финансовый результат (налоговая база) определяется как сумма финансовых результатов по совокупностям операций. НК РФ выделяет, в частности, такие совокупности операций:

1) с ценными бумагами, обращающимися на ОРЦБ;

2) с ценными бумагами, не обращающимися на ОРЦБ;

3) с ПФИ, обращающимися на организованном рынке;

4) с ПФИ, не обращающимися на организованном рынке.

Финансовый результат по операциям, учитываемым на ИИС, определяется путем суммирования:

Финансовых результатов, определенных по соответствующим операциям по окончании каждого налогового периода действия договора на ведение ИИС,

Финансового результата, определенного на дату прекращения действия указанного договора.

Порядок зачета убытков между совокупностями операций:

Налоговая база, которую можно уменьшить на убыток | Вид убытка |

По операциям с ПФИ, обращающимися на организованном рынке, если их базисными активами являются ценные бумаги, фондовые индексы или иные финансовые инструменты (фондовые ПФИ) | |

По операциям с ценными бумагами, обращающимися на ОРЦБ | По операциям с ПФИ, обращающимися на организованном рынке, если их базисными активами являются ценные бумаги, фондовые индексы или иные финансовые инструменты (после уменьшения налоговой базы по операциям со всеми ПФИ, обращающимися на организованном рынке) |

По операциям со всеми ПФИ, обращающимися на организованном рынке | По операциям с ПФИ, обращающимися на организованном рынке, если их базисными активами не являются ценные бумаги, фондовые индексы или иные финансовые инструменты (Нефондовые ПФИ) |

Результат от операций с ц/б | Результат от операций с ПФИ | Результат сальдирования |

||

Фондовые | Нефондовые |

|||

| Справка по форме 2-НДФЛ, включающая: | ||||

| Σ = (1) + (2) + (3) | ||||

| 2-НДФЛ: Σ = (1) - [(2) - (3)] (если Σ>0) | ||||

| либо: | ||||

| Справка об убытках: Σ = (1) - [(2) - (3)] (если Σ<0) | ||||

| 2-НДФЛ: Σ = (1) + [(3) - (2)] | ||||

| 2-НДФЛ: Σ = (1) + [(2) - (3)] | ||||

| 2-НДФЛ: (1) | ||||

| и | ||||

| Справка об убытках: Σ = [(3) - (2)] | ||||

| Справка об убытках: (3) | ||||

| 2-НДФЛ: Σ = (1) - (2) (если Σ>0) | ||||

| либо: | ||||

| Справка об убытках: (3) + [(2) - (1)] (если (2) > (1)) | ||||

| 2-НДФЛ: (3) + [(2) - (1)] | ||||

| 2-НДФЛ: (3) | ||||

| Справка об убытках: (1) Σ = [(2) - (1)] | ||||

| Справка об убытках: (1), [(2) - (3)] | ||||

| 2-НДФЛ: [(3) - (2)] | ||||

| и | ||||

| Справка об убытках: (1) | ||||

| Справка об убытках: (1), [(3) - (2)] | ||||

| 2-НДФЛ: Σ = [(2) - (3)] - (1) (если Σ>0) | ||||

| либо: | ||||

| Справка об убытках: (1) Σ = [(2) - (3)] - (1) (если Σ<0) | ||||

| Справка об убытках: (1), [(2) + (3)] | ||||

Суммы убытков, полученных физическим лицом по операциям с не обращающимися на ОРЦБ инструментами, не уменьшают налоговую базу текущего налогового периода.

Суммы убытка, которые на дату окончания срока действия договора на ИИС остались не учтенными, при определении налоговой базы не учитываются, т.е. такие убытки нельзя зачесть никогда.

Исчисление, удержание и уплата в бюджет суммы налога в отношении доходов по операциям, учитываемым на ИИС, осуществляются налоговым агентом в следующих случаях:

1) на дату выплаты налогоплательщику дохода (в том числе в натуральной форме) не на ИИС налогоплательщика - исходя из суммы произведенной выплаты (например, при зачислении на брокерский счет купона, частичного погашения или дивидендов по бумагам, учитываемым на ИИС);

2) на дату прекращения договора на ведение ИИС, за исключением случая перевода всех активов, учитываемых на ИИС, на другой ИИС, открытый тому же физическому лицу.

Налоговый агент обязан уплатить в бюджет исчисленную сумму налога в срок не позднее одного месяца с даты выплаты дохода или даты прекращения договора.

При прекращении договора на ведение ИИС налоговый агент определяет налоговую базу отдельно за каждый налоговый период, в котором действовал договор на открытие и ведение ИИС.

Операции с валютой, операции в валюте

Сама по себе курсовая разница не формирует доход, облагаемый НДФЛ. При этом, при расчете налоговой базы по сделкам, совершаемым в иностранной валюте, следует учесть следующее.

Доходы (расходы, принимаемые к вычету в соответствии со ст. ст. 214.1, 214.3, 214.4, 214.5, 218 - 221 НК РФ) налогоплательщика, выраженные в иностранной валюте, пересчитываются в рубли по официальному курсу Банка России, установленному на дату фактического получения указанных доходов (дату фактического осуществления расходов).

При определении налоговой базы по операциям с ценными бумагами, номинированными в иностранной валюте, финансовый результат определяется путем пересчета в рубли:

Сумм, полученных при продаже ценных бумаг, по курсу Банка России, действующему на дату фактического получения доходов от продажи ценных бумаг,

Сумм, уплаченных при их приобретении, по курсу Банка России, действующему на дату фактического осуществления расходов на их приобретение.

Что касается сделок РЕПО, то доходом / расходом по таким сделкам признаются полученные / уплаченные проценты. Датой получения доходов (осуществления расходов) по операции РЕПО является дата фактического исполнения (прекращения) обязательств участников по второй части РЕПО. В этот момент определяется курс Банка России для пересчета доходов / расходов в рубли.

Если нет рублей на ИИС

Налоговый агент обязан удерживать исчисленную сумму налога из рублевых денежных средств налогоплательщика, находящихся в распоряжении налогового агента, исходя из остатка рублевых денежных средств клиента на соответствующих счетах, сформировавшегося на дату удержания налога.Удержание суммы налога в отношении налоговой базы, определяемой налоговым агентом по операциям, не учитываемым на ИИС, из денежных средств налогоплательщика, размещенных на ИИС, не допускается.

Удержание сумм налога из денежных средств налогоплательщика в иностранной валюте, равно как и принудительная конвертация денежных средств в иностранной валюте в рубли, статьей 226.1 НК РФ не предусмотрены. В то же время налогоплательщик может дать поручение на конвертацию средств в иностранной валюте в рубли с зачислением на соответствующие счета, открытые в Банке.

Если же рублей на счете нет или их недостаточно для удержания налога, то налоговый агент направляет сообщение о невозможности удержания суммы налога в налоговые органы в срок до 1 марта года, следующего за истекшим налоговым периодом. Уплата налога в этом случае производится налогоплательщиком в соответствии со статьей 228 НК РФ, а именно:

- не позднее 1 декабря года, следующего за истекшим налоговым периодом, на основании направленного налоговым органом налогового уведомления об уплате налога,

- в отношении доходов, сведения о которых представлены налоговыми агентами в налоговые органы за 2016 год, - не позднее 1 декабря 2018 года на основании направленного налоговым органом налогового уведомления об уплате налога.

Инвестиционный налоговый вычет появился сравнительно недавно. Возможность получить причитающиеся суммы по финансовым действиям образовалась в начале 2016 года. С этого момента стало возникать много вопросов.

Именно по этому гражданам необходимо знать, как инвестиционный налоговый вычет в 2018 году производится и какие есть нюансы при его оформлении и расчете.

Вычет по инвестиционному балансу это вид возмещения позволяющий получать владельцам учрежденных финансовых счетов по программе ИИС процент от суммы налогового вычета. Установлен ряд аспектов, в которых следует ориентироваться.

К основным, к которым относится вычет по ИИС, можно причислить возможность выдачи расчета для инвесторов находящихся не в государственном, а в частном поле. Такая категория граждан стала основным направлением для развития системы ИСС, начиная с 2016 года.

Правовое регулирование инвестиционного баланса

НК РФ инвестиционный налоговый вычет регулирует рядом статей. Выделяется и относящиеся к ней пункты.

Рассчитывая налоговый вычет, гражданам следует ориентироваться и ссылаться на приведенные нормы в НК РФ, а не на отсылки к компетентным издательским домам и журналам.

Ст. 219.1 инвестиционные налоговые вычеты налогового кодекса регулирует в части проведения алгоритма расчета по сформированному балансу. Норма регулирует дотации при положительном финансовом действии, направленные для вложения ценных бумаг.

Пункты 2 и 3 данной статьи указывает на размер осуществляемого вычета — 13% и прописывает условия, при соблюдении которых, лицо может получить возможность полностью освободиться при совершении финансовых операций от уплаты НДФЛ.

Лица, имеющие право претендовать на вычет

Инвестиционный налоговый вычет 2017 года получил ряд дополнений к основному списку граждан имеющих возможность получать расчеты от ИФНС.

Как было уже отмечено, получать вычет инвестиционного налогового направления имеют право все граждане РФ, занимающиеся торговлей различными видами финансовых активов в виде бумаг. Данная форма финансовых активов причисляется к имуществу. Поэтому при совершении сделки продажи таких активов лицо должно выплачивать налог в бюджет.

Сюда же были включены инвесторы, которые не только владеют акциями и облигациями и занимаются их реализацией, но и граждане, которые прямо задействованы на торговле в фондовой бирже. После расширения нормы все находящиеся в фондовой системе участники и держатели бумаг являются основными категориями граждан претендующих на вычеты по инвестиционному балансу.

Как проводится расчет

Сумма инвестиционного налогового вычета опирается на предоставленную держателем и торговцем декларацию . Сама же процедура, по которой производится расчет исходя из поданной декларации, осуществляется по состоянию, в котором находятся инвестиционные счета граждан:

- при взносах в момент подписания договора;

- по всем поступившим средствам;

- получив вычет за предыдущие месяцы;

- закрыв инвестиционный баланс раньше установленной даты в договоре, а именно в течение первых трех лет.

На основании представленных показателей на инвестиционных счетах гражданина и будут приводиться точные расчеты по отчислениям.

При использовании на счете НДФЛ порядок проведения расчета будет следующим:

- определяются все условия по размещению средств на счетах;

- при окончании срока действия договора он расторгается;

- владелец счета передает выписку, где указано, что вычеты не были получены ранее;

- на основании полученной выписки удержание налога производиться не будет.

Порядки расчетов могут меняться исходя из оснований при содержании инвестиционных накоплений

Где получают вычеты

Именно ИФНС является основным государственным лицом, проводящим регулятивную функцию в обозреваемой сфере. В отделе по месту регистрации лица производятся консультации по счету. Если нужны выписки подтверждающие факт отсутствия транзакций с инвестиционных счетов также следует обращаться к налоговую.

Если держатель счета работает через посредника в лице брокера, то по доверительному договору управления все документы будут передаваться ему. На основании полученных бумаг брокеры направляют запросы для расчетов по налоговым вычетам с курируемых ими инвестиционных счетов от ФНС.

Какие есть законные основания

Инвестиционный налоговый вычет, по основным средствам получаемый с НДФЛ перечисляется держателю счета при соблюдении главного правила прописанного в договоре. Им является не нарушение сроков действий договоров по ИИС. Он равняется 3 годам.

Существует ряд моментов, не дающих возможность получить причитающиеся держателю выплаты:

- договор был расторгнуть гражданином раньше положенного времени;

- были проведены транзакции направленные на обналичивание денег размещенных по договорам на ИИС;

- изменены способы получений инвестиционных налоговых вычетов;

- инвесторы пропустили сроки, в течение которых необходимо подавать заявление на выдачу инвестиционных налоговых вычетов.

Важно соблюсти установленный по закону срок. Он составляет 3 года после расторжения договора по ИИС.

Действующие порядки для получения вычетов контролируются следующими правилами:

- получают вычеты только с суммы на ИСС, не превышающих установленного размера в максимум 400 000 рублей;

- предоставление в ИФНС выписок доказывающих, что деньги были зачислены;

- держатель может иметь только 1 ИИС;

- можно получить не более 52 000 рублей по договору в виде инвестиционных налоговых вычетов;

- у держателя есть постоянный источник прибыли, откуда взымается в счет государства НДФЛ.

При соблюдении установленных правил, инвестиционные налоговые вычеты будут доступны уже после окончания договора.

Как рассчитываются вычеты

Инвестиционный налоговый вычет по НДФЛ производится при помощи установленных алгоритмов и правил. По общему порядку они имеют следующий вид:

- получают средства не только держатели, но и их нерабочие близкие родственники;

- провести расчет и выплатить деньги можно после окончания действия договора;

- при использовании вычетов ранее установленной даты окончания договора, все денежные средства подлежат перерасчетам.

Вычет выдается не чаще 1 раза за 12 месяцев переводом средств, либо в виде неуплаты НДФЛ с полученной прибыли.

Наглядные примеры

Общие примеры инвестиционных налоговых вычетов достаточно простые. Операция при начислении полностью при подсчете зависит от текущих показателей денежных средств у держателя по ИИС.

Ниже будет разобрано 3 часто используемых способа:

- Возвращение части от вложений ранее внесенных инвестиций. Удобно использовать при маленьких суммах. Если были размещены средства до 400 000 рублей, заявление подается каждые 12 месяцев. При годовой зарплате в 500 000 рублей и средств на ИСС в 300 000 рублей выплата составит 39 000 рублей.

- Упразднение отчислений по НДФЛ. Нужна выписка, подтверждающая, что вычет не был снят раньше. Если было положено денег в размере 800 000 рублей, и получено с них чистой прибыли за 3 года суммарно 1,2 млн. рублей. Именно на эту сумму подается заявление об упразднении обязанности платить НДФЛ.

- Доходы, получаемые от совершения сделок купли продажи ценных финансовых активов. Когда держатель положил 1 млн. на ИИС и умножил доход при помощи торгов до 2 млн. рублей вычеты могут быть упразднены. Главное основание заключается во владении приобретенными акциями при первой покупке больше срока действия ИИС. Кроме этого сумма в 2 млн. рублей меньше установленной на основании коэффициентов КЦБ.

Расчеты инвестиционных налоговых вычетов проводиться именно по представленным трем вариантам. Если же держатель расторгает договор, у него не будет права чтобы получать инвестиционные налоговые вычеты. Только при соблюдении установленных правил есть возможность претендовать на льготы и выплаты.

Как по закону выдаются вычеты держателям

Инвестиционный срок чтобы получить доход от ИФНС составляет 36 месяцев, начиная со дня, когда был закрыт договор по ИИС. В случае если срок будет упущен, получить причитающиеся выплаты расчета владелец не сможет.

Как получить инвестиционные налоговые вычеты по действующим системам через НДФЛ?

Требуется соблюсти следующий порядок действий:

- Обратиться в ФНС с заявлением о получении справки, которая подтверждает, что гражданин не получал налоговые вычеты за прошедший год.

- Предоставить полученные выписки своему брокеру.

Это все действия, которые необходимо выполнить гражданину. Далее остальные задачи будет выполнять брокер.

Необходимые типы документов

Потребуется предоставить бумаги следующего образца:

- договор об оказании услуг по обслуживанию открытого ИИС с брокерской компанией;

- справка, полученная от ИФНС, что на балансе располагается нужная денежная сумма;

- заполненная 2-НДФЛ с доходов заявителя за прошедший год;

- 3-НДФЛ со всеми реквизитами и расчетами.

К пакету бумаг прикрепляется запрос на получение инвестиционных налоговых вычетов от отделения ФНС.

Важные моменты при получении

Инвестиционные налоговые вычеты по 3-НДФЛ будут активны всего 36 месяцев после подписания соглашения. Получить вычет максимум можно 1 раз за 12 месяцев. После расторжения договора действует срок получения 36 месяцев.

При открытии ИИС и внесения средств на счет их нельзя будет снимать, и выводить в течение действующего по договору срока. Если это прописанное и основное условие будет нарушено, то право на получение инвестиционного налогового вычета упраздняется.

Часть операций осуществляет при ведении счета сам брокер. Важно отобразить в договоре об оказании услуг все требования и правила, по которым будет проводиться данная процедура. Средства на счет держателя могут заводиться в больших суммах, однако право на получение налогового вычета ограничивает объем средств при обращении с максимальной суммы до 400 000 рублей.

С недавних пор государство предоставило работающему человеку право получить налоговый вычет при использовании инвестиционного счета (с депозитными вкладами эта схема не работает).

Закон, позволяющий воспользоваться возвратом 13 процентов НДФЛ при открытии ИИС, появился в начале 2015 года. Но несмотря на несколько прошедших лет, до сих пор возникает непонимание: инвестиционный налоговый вычет — что это такое и как его получить.

В начале давайте определимся с понятием и особенностями ИИС. Ведь не поняв, что же это за зверь такой – индивидуальный инвестиционный счет, тяжело будет двигаться дальше.

Если говорить простым языком, данный счет может быть открыт:

- в банке, предоставляющем такую услугу;

- в брокерской фирме.

В случае его открытия предполагается два варианта работы с ним, как и с обычным брокерским счетом:

- самостоятельная работа со средствами на счете;

- доверительное управление, осуществляемое брокерами.

Но есть и свои особенности у индивидуального счета, которые должны соблюдаться, чтобы можно было воспользоваться инвестиционным вычетом:

- обязательный срок открытого вклада, который составляет не менее 3-х лет;

- предельная годовая сумма, размер которой 400 000 руб.;

- человек не может открывать несколько таких счетов, ему придется ограничиться только одним индивидуальным счетом.

Варианты инвестиционных вычетов

Законодатель предлагает выбрать физическому лицу один из вариантов вычета, связанных с открытым инвестиционным счетом:

Законодатель предлагает выбрать физическому лицу один из вариантов вычета, связанных с открытым инвестиционным счетом:

- каждый год получать 13% с денежных средств, размещенных на счете и не превышающих предела в 400 тыс. руб. за год;

- освободить свой доход от операций на этом счете от налога по истечении трех лет.

Но важно понимать, что один из способов выбирается одновременно с открытием инвестиционного счета, и изменить решение в рамках открытого счета не будет возможности .

Поэтому следует взвесить все «за» и «против», оценить свои возможности в работе с финансовыми инструментами и прийти к тому, что будет выгоднее.

Многократность инвестиционного вычета

Итак, одновременно воспользоваться несколькими вариантами нельзя. Однако отметим возможность неоднократности получения вычета.

В первом случае, когда лицо возвращает себе 13% от вклада, процедура предоставления вычета может повторяться ежегодно до расторжения каждого нового трехлетнего договора.

Второй случай допускает заключение следующего договора на ведение инвестиционного счета после 3-х лет существования предыдущего и получения возврата налога с доходов по окончании его действия.

Торговать или пассивно ждать – как выбрать?

Выбор – это чаще всего положительный момент. В то же время возникает сомнения в его правильности. Касаемо нашей темы, встает вопрос «Как выбрать так, чтобы не прогадать?»

Выбор – это чаще всего положительный момент. В то же время возникает сомнения в его правильности. Касаемо нашей темы, встает вопрос «Как выбрать так, чтобы не прогадать?»

Здесь все зависит от активности человека, грамотности в сфере ценных бумаг и работы с ними, времени и цели.

Другими словами, если владелец инвестиционного счета готов к стабильной фиксированной сумме льготы и у него не возникает желания, возможности либо необходимости в осуществлении каких-либо финансовых действий, то он выберет первый вариант.

Если же человек готов рискнуть и уверен, что сможет получить доход от торговли ценными бумагами, то ему можно смело соглашаться на вариант номер два.

Для сравнения и лучшего понимания рассмотрим подробный пример.

Расчет налоговой льготы

Пример . Предположим, что два совершенно незнакомых друг другу физических лица: гражданин Зажиточный и гражданка Авоськина приняли одновременное решение открыть инвестиционный счет. Сумма вклада в год у них одинаковая и составила 290 000 руб.

При этом Зажиточный выбрал для себя способ получения вычета в виде 13% от размещенного вклада, а Авоськина решила преумножить свой доход путем торговли акциями. Договоры, и тот и другая, заключили, как и полагается, на 36 месяцев.

1. Что же мы видим по итогу первого года . Зажиточный по истечении его имеет возможность получить вычет в размере 13 процентов от 290 000 руб. и вернуть себе 37 700 руб. = (290 000 * 13%).

Допускаем, что и у Авоськиной торговля идет с прибылью, и ей удалось заработать на торговле 90 000 руб. Но вычетом в размере дохода от продажи она воспользоваться пока не может, так как не истекло 3 года владения бумагами.

2. К концу второго года Зажиточный решил внести на счет дополнительные денежные средства 50 000 руб. Авоськина снова немного увеличила свои доходы и дополнительно заработала 30 000 руб.

В очередной раз по истечении года, Зажиточный решает использовать свое право на вычет в размере вклада и возвращает налог в сумме 6 500 руб. = (50 000 * 13%). Авоськиной же остается ждать окончания третьего года.

3. Наконец, подошел к концу третий год , в течение которого Зажиточный дополнил свои вложения суммой в 180 000 руб. и получил вычет 23 400 руб. (180 000 руб. * 13%), а Авоськина получила еще 15 000 руб. дохода от продажи акций, и теперь, наконец-то, может воспользоваться вычетом, предоставляемым с полученного ею дохода за все три года.

Посчитаем сумму налога к возврату у обоих за весь период действия ИИС:

Налог к возврату Зажиточного за 3 года 37 700 + 6 500 + 23 400 = 67 600 руб.

Налог Авоськиной (90 000 + 30 000 + 15 000) * 13% = 17 550 руб.

Разница в суммах возвращенного себе налога с дохода достаточно большая, но не стоит забывать, что Авоськина, в свою очередь, получила дополнительный доход в результате торговой деятельности ценными бумагами в размере 135 000 руб.

Что может помешать получить вычет

В случае гражданин расторгнет договор о ведении инвестиционного счета до наступления окончания третьего года или снимет деньги, размещенные на счете, он теряет право на вычет.

В случае гражданин расторгнет договор о ведении инвестиционного счета до наступления окончания третьего года или снимет деньги, размещенные на счете, он теряет право на вычет.

Вместе с тем, суммы налога, которые он уже успеет получить в качестве возврата к тому времени, данное лицо обязано будет вернуть государству. Так что об этом нужно помнить!

Если вернемся к нашему примеру, то если наш Зажиточный расторгнет договор на втором году владения счетом, ему придется вернуть в казну 37 700 руб., которые он получил в качестве налогового возврата, а на третьем — уже 44 200 руб. = (37 700 + 6 500). Это сумма вычета за 2 предыдущих года.

Процедура возврата налога

Поскольку существует два варианта возврата налога, то и процедур предполагается, как минимум, две. Итаг, пошаговая инструкция на получение налогового вычета по ИИС.

1. Если инвестор намерен вернуть налог с суммы вклада, то, как только заканчивается год, он подает декларацию 3-НДФЛ в общем порядке и прикладывает документы об открытии и ведении инвестиционного счета. В их числе договор с брокером, либо банком, или справку об открытом счете, а также справку о доходах с места работы 2-НДФЛ.

2. Когда в качестве вычета выбирается доход от операций по счету, то владелец счета может сдать в налоговый орган декларацию за прошедшие три года (после их окончания) с приложением справок о доходах и справок о ведении инвестиционного счета.

Или же он может обратиться к брокеру, взяв предварительно в налоговой инспекции справку о неиспользовании права на инвестиционный вычет. В этом случае, на основании этого документа, брокер не будет удерживать сумму налога с полученного владельцем счета дохода.

И помните, что через работодателя данным видом вычета воспользоваться невозможно.

Если Вам нужна помощь в заполнении налоговой декларации 3-НДФЛ, а также олтправки ее через Личный Кабинет, оставляйте заявку на нашем сайте: Забудьте о необходимости изучать множество статей о налоговых вычетах! Наши профессиональные консультанты работают для того, чтобы быстро, легко и грамотно решить Ваши проблемы!

Объемы средств индивидуальных инвестсчетов (ИИС) в России выросли почти в 2,5 раза. В России по данным на середину декабря 2016 года открыто более 177 тысяч ИИС. Если сумма активов на счетах ИИС на конец 2015 составляла чуть более 5 миллиардов рублей, то на конец текущего года этот объем может превысить уже 12 миллиардов. Усиление притока денег на ИИС происходит за счет годовых премий, бонусов и 13-х зарплат.

А в чем выгода от открытия такого счета в плане налогов?

Владелец ИИС получает налоговый вычет от государства. Вам предоставляется один из двух вариантов налогового вычета, которые в разной форме могут компенсировать подоходный налог в 13% (НДФЛ). То есть за три года при инвестировании каждый год максимальной суммы 400 тысяч рублей можно получить 156 тысяч рублей — и это только за счет налоговых льгот, без учета результата от самих инвестиций.Другой вариант — когда инвестор не пользуется льготой на взнос, но весь доход, полученный по операциям на ИИС, освобождается от уплаты НДФЛ по истечении трех лет действия счета.

Под занавес 2016 года наблюдается усиление притока средств на ИИС — в частности, это те премии, бонусы и 13-е зарплаты, которые в прошлые годы люди без лишних колебаний переводили в депозиты. Стоит учитывать и желание инвесторов получить более солидную сумму налогового вычета в будущем году, ведь для этого необходимо успеть приобрести активы до истечения текущего года.

Как лучше распорядится средствами индивидуального инвестиционного счета?

Владельцы ИИС выбирают для себя стратегии в зависимости от своего уровня опыта и знаний. Тем, кто только знакомится с финансовым рынком, обычно рекомендуется использовать консервативные решения. К примеру, облигации надежных компаний. Часть новых клиентов покупает доллары и евро по выгодному биржевому курсу. Часть выбирает более рискованные стратегии. Те, кто уже имеет успешный опыт инвестирования на рынке, в большинстве своем выбирают агрессивные стратегии, активно торгуют акциями и на срочном рынке.Можно ли вернуть НДФЛ без лишних хлопот и хождений по налоговым?

Формальных препятствий на пути к открытию ИИС все меньше. Есть сервисы, в том числе и у инвестиционных компаний, позволяющие владельцу счета без хлопот получить заполненную форму 3 НДФЛ для подачи в налоговый орган.ИИС постепенно становится одним из драйверов развития отечественного фондового рынка. Нововведение повышает интерес людей к инвестициям, потому что благодаря налоговым стимулам есть возможность попробовать свои силы на фондовом рынке. Поддержка со стороны государства уже говорит о том, что этот рынок — важная часть экономики и личного финансового планирования. Росту популярности ИИС сопутствуют такие факторы как снижение ставок по банковским вкладам и увеличение финансовой грамотности населения.

А если пошагово? Какова инструкция по открытию инвестиционного счета и возврату НДФЛ?

- Куда прийти?

В лицензированную брокерскую или управляющую компанию. - Какие документы при себе иметь?

Для открытия счета достаточно иметь паспорт РФ. - Какие бумаги нужно заполнить?

Стандартный комплект на открытие брокерского счета. Все необходимые документы при клиенте подготовит наш сотрудник. - Сколько времени занимает открытие счета?

Не более 20 минут. - Нужно ли перед приходом в офис уже принять решение о варианте инвестирования?

Принципиальное решение об инвестировании, а также о том, какая стратегия будет использоваться, клиент может принять как при открытии ИИС, так и позже.

А можно подробно описать варианты возврата НДФЛ в случае открытия индивидуального инвестиционного счета?

1 вариант — ежегодная 13% льгота на взнос. Открываете ИИС и вносите на него до 400 000 рублей. Этот взнос уменьшает налогооблагаемую базу: инвестор может рассчитывать на возврат НДФЛ из бюджета в размере до 13% от внесенной на ИИС суммы. То есть, открыв счет на максимальные 400 000 рублей, вы можете рассчитывать на возврат НДФЛ в размере до 52 000 рублей. Для этого необходимо обратиться в налоговую службу со справкой от брокера, в которой указана сумма внесенных на ИИС средств.По окончании налогового периода причитающиеся к возврату средства будут перечислены на ваш банковский счет. Если инвестор каждый год будет довносить средства, то операцию можно повторять ежегодно — вносить средства на ИИС и уменьшать налогооблагаемую базу на 13%. Важный момент: такой налоговый возврат может получить только тот инвестор, который уже платил НДФЛ (например, с зарплаты) в течение года, когда был сделан взнос. Поэтому инвестор может рассчитывать на возврат не более суммы налога, уже уплаченного в казну. При закрытии инвестиционного счета придется заплатить 13%-ый налог на доход, полученный по операциям на счете.

Этот вариант может подойти консервативным инвесторам: 52 тысячи при взносе 400 тысяч в год практически «в кармане», а увеличивать эту доходность можно с помощью консервативных инвестиций.

2 вариант — Доход без налога. Этот тип индивидуальных инвестиционных счетов предполагает, что инвестор не получает льготу на взнос, но весь доход, полученный по операциям на ИИС, освобождается от уплаты НДФЛ по истечении трех лет при закрытии ИИС.

Этот вариант может быть интересен активным трейдерам, которые готовы принять более высокие риски в расчете на потенциально более высокую доходность.

При выборе типа индивидуального инвестиционного счета стоит помнить, что хотя изменить тип ИИС нельзя, выбор вы делаете не на всю жизнь. По прошествии трех лет вы можете закрыть счет и открыть новый — уже с другим типом налогообложения.